Resumo rápido — leia isso antes de tudo

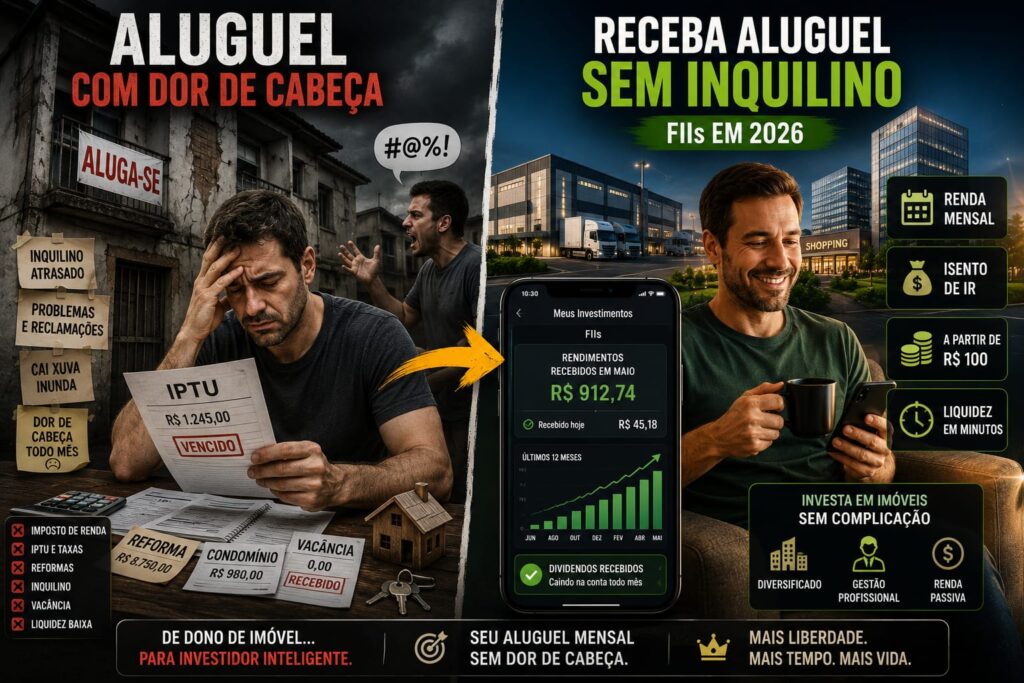

- FIIs pagam aluguel mensal isento de IR — o imóvel físico tributa até 27,5% do aluguel recebido

- Você começa com R$ 100 a R$ 200 — não precisa de R$ 300 mil de entrada

- Use o Checklist dos 3 Critérios FSF: Vacância < 10%, P/VP < 1,0 e Dividendos estáveis

- O imóvel de R$ 400 mil rende ~0,3% líquido ao mês. FIIs bem escolhidos podem render 0,7% a 0,9% líquido

- Pré-requisito: só invista em FIIs depois que sua reserva de emergência estiver completa

Você tem uma casa ou apartamento e fica pensando: “Será que eu vendo e coloco o dinheiro em fundos imobiliários para viver de renda sem dor de cabeça?”

Ou então: “Eu nem tenho imóvel ainda, mas quero receber dinheiro todo mês sem precisar juntar uma fortuna.”

Se você se identificou, esse texto foi feito pra você.

Imóvel Físico vs. Fundos Imobiliários: Comparação Direta

| Aspecto | Imóvel Físico | Fundos Imobiliários (FIIs) |

|---|---|---|

| Valor inicial | R$ 200 mil a R$ 800 mil+ | A partir de R$ 100 |

| Renda mensal média | 0,4% a 0,6% ao mês (aluguel) | 0,6% a 1% ao mês (dividendos) |

| Imposto sobre renda | Paga IR (15% a 27,5%) | Isento para pessoa física |

| Liquidez | Baixa (meses ou anos para vender) | Alta (vende na bolsa em minutos) |

| Dor de cabeça | Alta (reforma, inquilino, IPTU) | Baixa (gestor cuida de tudo) |

| Diversificação | Concentrado em 1 imóvel | Diversificado (vários imóveis) |

Exemplo realista: Casa de R$ 400 mil alugada por R$ 1.800/mês → rendimento bruto ≈ 0,45%. Depois de IR, IPTU, condomínio e vacância → cai para menos de 0,3% líquido.

O mesmo valor em FIIs bem escolhidos → pode render 0,7% a 0,9% ao mês líquido. Fonte: Finanças Sem Frescura, simulação com dados de mercado 2026.

Vantagens dos FIIs

- Renda mensal isenta de Imposto de Renda. Você leva o dividendo bruto para casa sem desconto do Leão.

- Liquidez alta: precisa do dinheiro? Vende a cota na bolsa em minutos — nada de esperar meses para fechar um negócio imobiliário.

- Diversificação automática: ao comprar 1 cota de um fundo de logística, você é dono de uma fração de dezenas de galpões em vários estados.

- Gestão profissional: você não briga com inquilino, não paga reforma, não se preocupa com IPTU. Um gestor certificado faz isso por você.

- Entrada acessível: a partir de R$ 100, qualquer pessoa pode começar a receber aluguel sem ter imóvel.

Desvantagens Brutais que Ninguém Te Conta

⚠ Renda variável: o dividendo pode cair se a economia piorar ou se o fundo tiver imóveis vagos. Ao contrário da renda fixa, não há garantia de valor fixo todo mês.

🔴 Oscilação da cota: a cota pode cair 20–30% em uma crise de juros. Se cair 15% no primeiro mês, não venda. Isso é o mercado testando sua paciência. Quem segura continua recebendo os dividendos e dorme tranquilo.

Taxa de administração: é como o condomínio que o gestor cobra para cuidar dos imóveis, achar inquilinos e fazer tudo por você. Ela já vem descontada do rendimento (geralmente 0,8% a 1,2% ao ano). Não chega boleto, mas reduz um pouco o que você recebe.

⚠ Regra de ouro: não coloque dinheiro em FIIs que você vai precisar nos próximos 5 anos. Monte primeiro sua reserva de emergência — só então avance para FIIs.

Checklist dos 3 Critérios FSF para Sua Primeira Compra

Abra o app da corretora e olhe só esses três pontos (geralmente na aba “Detalhes”, “Indicadores” ou “Dados do Fundo”):

✓ Checklist dos 3 Critérios FSF — use no app antes de comprar

| Critério | O que é (tradução simples) | Sinal Verde |

|---|---|---|

| Vacância | % de imóveis vazios (sem inquilino pagando aluguel). Quanto maior, menos dinheiro cai na sua conta. | Abaixo de 10% |

| P/VP | Preço da cota na bolsa dividido pelo valor real dos imóveis do fundo. Abaixo de 1,0 = você compra com desconto (paga R$ 90 por cada R$ 100 de patrimônio). | Abaixo de 1,0 |

| Dividendos | O “aluguel” que pinga na sua conta todo mês. Olhe os últimos 12 meses: estável ou subindo é bom. Caindo todo mês, fuja. | Estável ou crescente |

Fonte: Finanças Sem Frescura. Checklist dos 3 Critérios FSF — metodologia própria para seleção de FIIs por iniciantes.

Tipos Principais de FIIs

- Tijolo: investem em imóveis físicos reais — galpões logísticos, shoppings, escritórios, hospitais. Você literalmente recebe parte do aluguel desses espaços.

- Papel: investem em títulos de dívida imobiliária (CRI, LCI). Ganham com juros, não com aluguel físico. Menos intuitivos para quem está começando.

- Híbridos: misturam tijolo e papel no mesmo fundo.

- FoFs (Fund of Funds): são “pacotes prontos”. Em vez de você escolher vários FIIs, o gestor escolhe pra você. Vantagem: diversificação fácil. Desvantagem: paga taxa dupla.

Para iniciantes: comece com fundos de logística (galpões de e-commerce) e shoppings bem localizados. São os mais estáveis, com inquilinos sólidos e contratos longos.

Tabela de Riscos Reais

| Risco | Nível | O que pode acontecer |

|---|---|---|

| Vacância sobe | Médio | Dividendos caem temporariamente |

| Queda na cotação | Alto | Preço pode cair 20–30% em crise — mas os dividendos continuam |

| Gestão ruim | Médio | Fundos mal geridos destroem valor ao longo do tempo |

| Concentração em 1 fundo | Alto | Se o único fundo tiver problema, o impacto é total — diversifique |

Nossa Experiência Real com FIIs

Em 2023, o Fernando comprou as primeiras cotas de HGLG11 (fundo de galpões logísticos) — 5 cotas, menos de R$ 1.000. No primeiro mês, os dividendos foram R$ 44,50. Ridículo, você pode pensar.

Mas aí ele fez uma coisa: reinvestiu esse valor. E no mês seguinte, comprou mais. Em 2026, a posição gerou R$ 312 em dividendos em um único mês — sem fazer nada, sem se preocupar com inquilino, sem reforma emergencial.

O que aprendemos na prática: O maior inimigo dos FIIs não é a crise — é o pânico na crise. Em 2024, quando o HGLG11 caiu 18%, todo mundo dizia “vende”. A Bruna disse “aguenta”. Aguardamos. Os dividendos continuaram chegando. A cota se recuperou. O portfólio hoje vale mais do que quando caiu.

Não somos especialistas financeiros. Somos um casal que aprendeu na prática e compartilha o que funcionou — sem jargões e com os pés no chão. Saiba mais sobre nossa história.

Passo a Passo para Começar Hoje

- Tenha sua reserva de emergência completa (6 a 12 meses de gastos em produto de liquidez diária). Veja como montar: Reserva de emergência: como montar ganhando pouco.

- Abra o app da corretora (XP, BTG, Inter, Rico, Clear).

- Vá em Investimentos → Fundos Imobiliários.

- Busque um dos exemplos: KNRI11 ou HGLG11.

- Aplique o Checklist dos 3 Critérios FSF (vacância, P/VP, dividendos).

- Comece pequeno: compre 1 cota (R$ 100 a R$ 200). É seu batismo.

- Reinvista os dividendos mensais. Deixe o tempo trabalhar por você.

Plano B — se KNRI11 ou HGLG11 não passarem no Checklist:

→ BTLG11 (logística — galpões de e-commerce)

→ VISC11 (shoppings — inquilinos com contratos longos)

Um deles costuma estar com sinal verde no Checklist dos 3 Critérios FSF.

🎯 Desafio de hoje

Abra o app agora. Digite KNRI11. Aplique o Checklist dos 3 Critérios FSF. Se fizer sentido, compre uma única cota.

Depois que fizer, respira e sente a diferença: você não é mais só quem paga aluguel — agora você também recebe. Seu eu de 60 anos começou a ser construído hoje.

⚠ Alerta Final: FIIs não substituem completamente o imóvel físico. O ideal para a maioria é ter os dois: uma casa para morar + FIIs para gerar renda passiva diversificada. Comece pequeno, seja paciente e respeite o prazo.

Perguntas Frequentes sobre FIIs

O que são FIIs e como funcionam em 2026?

FIIs (Fundos de Investimento Imobiliário) são fundos negociados na bolsa que investem em imóveis ou títulos do setor imobiliário. Você compra cotas e recebe dividendos mensais — proporção dos alugueis dos imóveis do fundo. Em 2026, os rendimentos são isentos de IR para pessoa física, tornando-os mais eficientes que imóveis físicos para quem está construindo renda passiva.

Qual o valor mínimo para investir em FIIs em 2026?

A partir de R$ 100 a R$ 200 — o valor de uma cota. FIIs como KNRI11, HGLG11 e BTLG11 têm cotas nessa faixa de preço. Você compra pelo app da corretora da mesma forma que compra uma ação. Não existe valor mínimo legal maior do que isso.

FIIs pagam Imposto de Renda em 2026?

Não. Os dividendos mensais de FIIs são isentos de IR para pessoa física, desde que o fundo tenha mais de 50 cotistas (CVM) e suas cotas sejam negociadas em bolsa. Isso é uma vantagem enorme em relação ao imóvel físico, onde o aluguel é tributado em até 27,5%. Atenção: a venda de cotas com lucro é tributada em 20% — a isenção é só sobre os dividendos mensais.

Como escolher um bom FII para iniciantes? (Checklist dos 3 Critérios FSF)

Use o Checklist dos 3 Critérios FSF: (1) Vacância abaixo de 10%, (2) P/VP abaixo de 1,0, (3) Dividendos estáveis ou crescentes nos últimos 12 meses. Comece com fundos de logística (BTLG11, HGLG11) ou shoppings (VISC11). Esses critérios estão disponíveis no app da corretora, na aba “Detalhes” ou “Indicadores” do fundo.

FII ou imóvel físico: qual é melhor em 2026?

Para quem está começando, FIIs levam vantagem em praticamente tudo: entrada a partir de R$ 100 (vs. R$ 200 mil+ no imóvel físico), isenção de IR sobre os rendimentos (vs. até 27,5% no aluguel físico), liquidez imediata (vs. meses para vender um imóvel) e zero dor de cabeça com inquilino ou reforma. O ideal para quem já tem imóvel próprio é combinar os dois.

O que é vacância em FIIs e por que importa?

Vacância é o percentual de imóveis do fundo que estão sem inquilino. Quanto maior a vacância, menos aluguel entra no fundo e menor o dividendo que cai na sua conta. O Checklist dos 3 Critérios FSF indica vacância abaixo de 10% como sinal verde. Vacâncias pontuais são normais — vacância estruturalmente alta é sinal de problema de gestão ou mercado.

O que é P/VP em FIIs?

P/VP (Preço sobre Valor Patrimonial) é a etiqueta de preço do fundo. Abaixo de 1,0 = você está comprando com desconto — pagando menos do que os imóveis do fundo valem. É como comprar um imóvel de R$ 100 mil por R$ 90 mil. Acima de 1,2 — espere uma correção antes de comprar.

Posso perder dinheiro em FIIs?

Sim. A cota pode cair 20–30% em crises de juros altos ou recessão imobiliária. Mas se você comprou bons fundos e segurar, continua recebendo os dividendos mensais enquanto espera a recuperação. A armadilha é vender na baixa por pânico — aí a perda se torna real. FIIs são para quem tem horizonte de pelo menos 5 anos e reserva de emergência garantida.

Qual é a diferença entre FII de Tijolo e FII de Papel?

FII de Tijolo investe em imóveis físicos (galpões, shoppings, escritórios) e ganha com alugueis reais. FII de Papel investe em títulos de dívida imobiliária (CRI, LCI) e ganha com juros. Para iniciantes, fundos de tijolo são mais intuitivos — você literalmente recebe parte do aluguel de galpões e shoppings reais. Papel é interessante em cenários de juros altos, mas exige mais conhecimento para avaliar.

Preciso ter reserva de emergência antes de investir em FIIs?

Sim, sempre — isso não é opcional. FIIs são renda variável e a cota oscila. Se uma emergência surgir e você precisar vender na baixa, a perda é real. Monte primeiro sua reserva (6 a 12 meses de gastos em produto de liquidez diária) e só depois invista em FIIs. Veja como montar: Reserva de emergência: como montar ganhando pouco.

O Próximo Passo

Já sabe como escolher seus primeiros FIIs — agora é hora de entender onde eles se encaixam na sua estratégia completa de investimentos, do zero ao crescimento.

Antes de Continuar…

Se você chegou até aqui, provavelmente está tentando organizar a vida financeira. O Finanças Sem Frescura foi criado para ajudar exatamente nisso — sem jargões, sem fórmulas mágicas, com a realidade do brasileiro.

Explore os conteúdos gratuitos do site primeiro. Quando fizer sentido para você, nossos cursos podem acelerar a sua jornada financeira.

Gostou do conteúdo?

Se essa matéria fez sentido pra você, compartilhe com um amigo.

Fernando e Bruna Orling são os criadores do Finanças Sem Frescura. Depois de enfrentarem uma crise financeira pessoal, aprenderam na prática a sair das dívidas e organizar o orçamento doméstico. Hoje, compartilham o que aprenderam para ajudar quem está começando do zero, sem jargões e com os pés no chão. Saiba mais sobre nós.

Gostou do conteúdo?

Receba mais dicas como esta toda semana no seu e-mail. Sem spam, só o essencial.