Resposta rápida — leia isso antes de tudo

- Amortizar vale a pena quando seu dinheiro rende menos que a taxa de juros do financiamento — ou quando você quer paz financeira mais cedo.

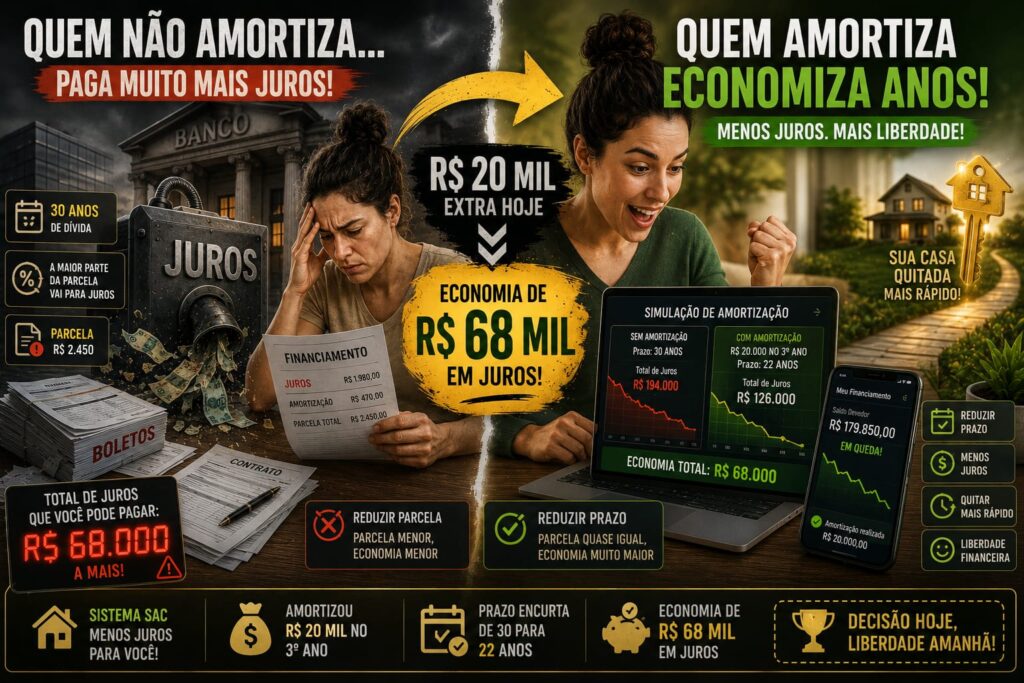

- R$ 20 mil extras no 3º ano de um financiamento de R$ 280 mil (SAC, 7,5% a.a.) economizam até R$ 68 mil em juros reduzindo o prazo.

- Método FSF de Amortização Inteligente: sempre priorize reduzir o prazo — não a parcela — para maximizar a economia de juros.

- Não amortize se ainda não tem reserva de emergência ou tem dívidas mais caras (cartão, cheque especial).

Você financiou um imóvel e todo mês olha a parcela sentindo que está pagando muito mais juros do que reduzindo a dívida?

Ou então: “Será que vale a pena usar um dinheiro extra para abater o financiamento ou é melhor deixar investido?”

Vamos explicar tudo de forma direta, com números reais e a resposta honesta de quando realmente vale a pena — em 2026.

📖 O Que é Amortização? (Explicação Direta)

Amortização é reduzir o saldo devedor — ou seja, o valor que você ainda deve ao banco.

Toda parcela tem duas partes:

- Juros: o “aluguel” que você paga pelo dinheiro emprestado — vai para o banco e não reduz a dívida.

- Amortização: a parte que realmente diminui o saldo devedor.

O problema que ninguém explica direito

Nos primeiros anos do financiamento, a maior parte da parcela são juros. Em um financiamento de R$ 280 mil a 7,5% ao ano pelo SAC, a primeira parcela tem:

- Juros: ≈ R$ 1.980

- Amortização: ≈ R$ 470

- Total: ≈ R$ 2.450

Você paga R$ 2.450 e apenas R$ 470 reduz de verdade a dívida. A amortização só ganha força com o tempo.

⚖️ Os Dois Sistemas de Financiamento (fonte: BCB)

Antes de entender amortização extra, você precisa saber qual sistema está no seu contrato — porque isso muda tudo:

| Sistema | Como funciona | Parcela | Total de Juros | Melhor para quem… |

|---|---|---|---|---|

| SAC (Padrão MCMV) |

Amortização constante — a parte que reduz a dívida é sempre igual | Começa alta e vai diminuindo todo mês | ✅ Menos juros no total | Quer pagar menos juros e quitar mais rápido |

| Price | Parcelas fixas — mais juros no início, mais amortização no fim | Sempre a mesma durante todo o contrato | ❌ Mais juros no total | Quer previsibilidade total no orçamento |

✅ Boa notícia para quem tem Minha Casa Minha Vida: O MCMV usa o SAC como padrão — o que é uma vantagem para você. As parcelas vão diminuindo com o tempo, você amortiza mais rápido e paga menos juros no total. É o sistema mais justo para o financiado.

💡 Amortização Extraordinária: O Segredo para Economizar Muito

Além da parcela mensal normal, você pode pagar um valor adicional a qualquer momento para reduzir o saldo devedor diretamente. Isso é a amortização extraordinária.

Ao fazer uma amortização extra, você tem duas escolhas:

As duas opções ao amortizar

- Reduzir o prazo: A parcela mensal fica quase igual, mas o financiamento termina muito antes. Economiza muito mais juros no total — geralmente a melhor opção.

- Reduzir a parcela: O prazo continua o mesmo, mas a parcela mensal diminui. Útil se o orçamento está apertado agora.

🧮 Simulação FSF: R$ 20 Mil Extras em um Financiamento de R$ 280 Mil

Desenvolvemos a Simulação FSF de Amortização com números reais baseados em um financiamento típico do Minha Casa Minha Vida Faixa 3:

- Valor financiado: R$ 280.000

- Sistema: SAC

- Taxa de juros: 7,5% ao ano (típica Faixa 3)

- Prazo original: 30 anos (360 meses)

- Parcela inicial: ≈ R$ 2.450

| Cenário | Amortização Extra | Efeito no Prazo | Total de Juros Pagos | Economia |

|---|---|---|---|---|

| Sem amortizar | R$ 0 | 30 anos | ≈ R$ 194.000 | — |

| R$ 20 mil → Reduzir Prazo | R$ 20.000 no 3º ano | ≈ 22 anos (−8 anos) | ≈ R$ 126.000 | ✅ R$ 68.000 a menos |

| R$ 20 mil → Reduzir Parcela | R$ 20.000 no 3º ano | 30 anos (igual) | ≈ R$ 156.000 | ≈ R$ 38.000 a menos |

| R$ 200/mês extras por 5 anos | R$ 12.000 total | Reduz alguns anos | ≈ R$ 169.000 | ≈ R$ 25.000 a menos |

🔑 O que essa simulação mostra:

Reduzir o prazo economiza R$ 30 mil a mais do que reduzir a parcela — na mesma amortização de R$ 20 mil.

E você não precisa ter R$ 20 mil disponíveis. Mesmo R$ 200 por mês já geram uma economia relevante — sem exigir nenhum esforço especial no orçamento.

🎯 Método FSF de Amortização Inteligente

Com base nas simulações que desenvolvemos, criamos o Método FSF de Amortização Inteligente — um protocolo simples para maximizar a economia sem comprometer a segurança financeira:

✓ As 3 Etapas do Método FSF de Amortização Inteligente

- Etapa 1 — Reserva em dia: Só amortize depois de ter 6 meses de despesas guardados em liquidez diária. Sem isso, você está trocando segurança por economia — e pode sair muito mais caro.

Onde guardar: Tesouro Selic ou CDB de liquidez diária com 100% do CDI. - Etapa 2 — Dívidas caras zeradas: Cartão de crédito, cheque especial ou empréstimo pessoal cobram entre 80% e 400% ao ano. Seu financiamento imobiliário cobra 7,5%. Sempre quite as dívidas mais caras primeiro.

Só passe para a Etapa 3 com dívidas caras zeradas. - Etapa 3 — Compare com o rendimento atual: Se seu dinheiro rende abaixo da taxa do financiamento, amortize. Se rende muito acima (ex: Selic 14,5% vs. financiamento 7,5%), pode valer mais a pena investir. Mas lembre: amortizar dá paz mental que nenhum rendimento de planilha captura.

Dúvida? Amortize metade e invista metade.

Para entender melhor onde seu dinheiro está rendendo agora, leia também nossa análise sobre Tesouro Reserva: vale a pena em 2026? — pode ser o lugar ideal para guardar a reserva antes de amortizar.

✅ Quando Vale a Pena Amortizar?

Vale a pena amortizar quando:

- Você tem reserva de emergência completa (6 meses de despesas em liquidez).

- Não tem dívidas com juros mais altos do que o financiamento.

- Seu dinheiro está rendendo menos ou próximo da taxa de juros do financiamento.

- Recebeu um valor maior: 13º salário, FGTS, bônus ou herança.

- Quer quitar o imóvel mais rápido por tranquilidade emocional.

⚠️ Não amortize se:

- Ainda não tem reserva de emergência — qualquer imprevisto pode virar inadimplência.

- Tem dívidas com juros acima de 12% ao ano (cartão, cheque especial, empréstimo pessoal).

- Seu dinheiro está rendendo muito acima da taxa do financiamento com segurança (ex: 14%+ ao ano).

Se você ainda está organizando o orçamento ou saindo de dívidas, nosso guia sobre como sair da bola de neve do cartão de crédito é o passo anterior — sempre resolva o mais caro primeiro.

⚡ Tabela de Decisão Rápida

| Sua Situação | Melhor Estratégia |

|---|---|

| Tem sobra todo mês + reserva completa | ✅ Amortizar R$ 200+ por mês (escolher reduzir prazo) |

| Recebeu 13º, FGTS ou bônus | ✅ Amortizar de uma vez (escolher reduzir prazo) |

| Orçamento apertado, quer respiro imediato | ⚠️ Amortizar escolhendo reduzir a parcela |

| Dinheiro rendendo acima de 12% ao ano | 📊 Investir em vez de amortizar (calcule o líquido) |

| Ainda tem dívidas caras | ❌ Quite as dívidas caras primeiro |

| Sem reserva de emergência | ❌ Monte a reserva antes de qualquer coisa |

📱 Passo a Passo Para Amortizar no App da Caixa

Se você tem financiamento pela Caixa Econômica (a maioria dos contratos MCMV), veja como fazer a amortização extraordinária em menos de 5 minutos:

Como amortizar pelo app Caixa

- Abra o app Caixa ou acesse o site caixa.gov.br.

- Vá em “Habitação” → “Meu Financiamento” ou “Serviços Habitacionais”.

- Selecione “Amortização Extraordinária”.

- Informe o valor que quer amortizar.

- Escolha: “Reduzir prazo” (recomendado pelo Método FSF) ou “Reduzir parcela”.

- Confirme e gere o boleto ou pague via débito.

Dica: A taxa de juros do seu contrato aparece na primeira página do documento de financiamento ou na tela inicial do app em “Meu Financiamento”. Anote esse número — ele é crucial para calcular se vale mais amortizar ou investir.

Antes de decidir comprar ou refinanciar outro imóvel, entenda bem o impacto da amortização. Leia nossa análise completa sobre comprar ou alugar em 2026 — especialmente a seção sobre SAC vs Price e como cada sistema afeta a velocidade de amortização.

👥 Nossa Experiência Real: Como Chegamos na Nossa Decisão

O que vivemos com a amortização

Fernando acompanhou de perto o financiamento de um imóvel da família, com SAC pela Caixa e taxa de 8% ao ano. No 4º ano de contrato, chegou um 13º salário maior — e a dúvida foi exatamente esta: amortizar ou investir?

Na época, o CDB de liquidez diária rendia 105% do CDI, o que representava cerca de 10,5% ao ano líquido. A taxa do financiamento era 8%. A matemática favorecia investir.

Mas o fator que inclinou a balança foi outro: a paz de ver a dívida diminuindo mais rápido tem um valor que não aparece em nenhuma planilha.

A decisão foi amortizar metade do valor (reduzindo prazo) e investir a outra metade. No final, a diferença financeira entre as duas opções foi pequena — mas o controle emocional sobre a dívida foi enorme.

Não existe fórmula perfeita. Existe a melhor decisão para o seu momento e a sua psicologia financeira.

Se você está começando a investir e quer entender melhor onde colocar o dinheiro que sobra antes de amortizar, confira os 7 erros de quem está começando a investir — muita gente perde dinheiro por não seguir a ordem certa.

🏃 Desafio de Hoje

🎯 Faça agora — não depois

- Abra o app da Caixa e encontre o saldo devedor atual do seu financiamento.

- Anote também a taxa de juros do seu contrato.

- Simule amortizando R$ 10 mil ou R$ 20 mil — veja quanto economizaria em juros e quantos anos eliminaria do prazo.

- Mesmo que comece com R$ 200 por mês, você já estará aplicando o Método FSF de Amortização Inteligente.

⚠️ Alerta Final

Amortização extra é um dos melhores atalhos para a liberdade financeira. Mas só faça depois de ter a reserva de emergência completa e as dívidas caras zeradas.

Se precisar organizar o orçamento antes de amortizar, nossa guia completa de reserva de emergência é o ponto de partida certo.

Seu eu de 60 anos vai te agradecer de joelhos por ter reduzido essa dívida mais rápido.

❓ Perguntas Frequentes sobre Amortização de Financiamento

O que é amortização de financiamento imobiliário?

Amortização é a parte da parcela mensal que reduz de fato o saldo devedor — o quanto você ainda deve ao banco. Em todo financiamento, a parcela é composta por juros (que vão para o banco e não reduzem a dívida) e amortização (que realmente diminui o que você deve). Nos primeiros anos, a maior parte da parcela são juros — a amortização só ganha força com o tempo.

Vale a pena fazer amortização extraordinária no Minha Casa Minha Vida?

Na maioria dos casos, sim — especialmente se você tem reserva de emergência completa e não tem dívidas mais caras. No MCMV com taxa de 7,5% ao ano (SAC), amortizar R$ 20 mil no 3º ano e optar por reduzir o prazo pode economizar até R$ 68 mil em juros ao longo do financiamento. O segredo está em sempre escolher reduzir o prazo em vez de reduzir a parcela.

É melhor reduzir prazo ou reduzir parcela na amortização?

Reduzir o prazo quase sempre economiza muito mais juros. Na mesma amortização de R$ 20 mil, reduzir o prazo pode economizar R$ 68 mil, enquanto reduzir a parcela economiza cerca de R$ 38 mil. Opte por reduzir a parcela apenas se o orçamento mensal estiver muito apertado e você precisar de alívio imediato.

Posso usar o FGTS para amortizar o financiamento?

Sim. O FGTS pode ser usado para amortizar o saldo devedor de financiamentos pelo Minha Casa Minha Vida, desde que o imóvel seja sua residência principal, você não tenha outro financiamento ativo pelo FGTS e o contrato esteja dentro das regras de elegibilidade. Consulte seu extrato do FGTS e simule diretamente pelo app da Caixa ou Caixa Tem.

Qual a diferença entre SAC e Price e como isso afeta a amortização?

No SAC (padrão MCMV), a amortização mensal é constante — você reduz o mesmo valor de dívida todo mês, e os juros vão caindo conforme o saldo devedor diminui. As parcelas diminuem com o tempo. No Price, as parcelas são fixas, mas no início você paga muito mais juros e amortiza menos — a dívida diminui mais devagar. Para quem quer amortizar mais rápido, o SAC é claramente melhor.

Amortizar o financiamento ou investir o dinheiro?

Depende da comparação de taxas. Se o seu dinheiro rende abaixo ou próximo da taxa do financiamento, amortize. Se rende significativamente acima (por exemplo, Selic 14,5% vs. financiamento 7,5%), pode ser mais vantajoso investir — mas sempre com reserva de emergência e sem dívidas caras. Lembre-se: amortizar dá previsibilidade e paz mental que nenhum rendimento de planilha captura. Se ficar na dúvida, faça 50% amortização e 50% investimento.

Como fazer amortização extraordinária no app da Caixa?

Acesse o app Caixa → Habitação → Meu Financiamento → Amortização Extraordinária. Informe o valor, escolha entre reduzir prazo (recomendado) ou reduzir parcela, confirme e pague via boleto ou débito. O processo leva menos de 5 minutos e o novo saldo já aparece atualizado.

Quanto preciso ter para começar a amortizar?

Não há valor mínimo fixo estabelecido (verifique seu contrato). Mas mesmo R$ 200 por mês extras já geram economia relevante de juros ao longo do prazo. O mais importante é a consistência — amortizações regulares e pequenas, aplicadas todo mês, costumam superar uma amortização grande feita uma única vez.

O Próximo Passo

Ainda tem dívidas de cartão ou cheque especial? Resolva isso antes de amortizar. Nosso guia completo explica como sair sem estresse.

Gostou do conteúdo?

Se essa matéria fez sentido pra você, compartilhe com um amigo.

Antes de Continuar…

Se você chegou até aqui, provavelmente está tentando organizar a vida financeira. O Finanças Sem Frescura foi criado para ajudar exatamente nisso — sem jargões, sem fórmulas mágicas, com a realidade do brasileiro.

Explore os conteúdos gratuitos do site primeiro. Quando fizer sentido para você, nossos cursos podem acelerar a sua jornada financeira.

Fernando e Bruna Orling são os criadores do Finanças Sem Frescura. Depois de enfrentarem uma crise financeira pessoal, aprenderam na prática a sair das dívidas e organizar o orçamento doméstico. Hoje, compartilham o que aprenderam para ajudar quem está começando do zero, sem jargões e com os pés no chão. Saiba mais sobre nós.

Gostou do conteúdo?

Receba mais dicas como esta toda semana no seu e-mail. Sem spam, só o essencial.