⚡ TL;DR — Resposta Direta

Educação financeira se resume a ganhar, poupar e multiplicar dinheiro — o que chamamos de Tripé Financeiro FSF. O caminho sai do zero em 7 passos: indignação → estudo → organização → mais renda → reserva de emergência → zerar dívidas → investir. R$ 200/mês a 12% a.a. viram R$ 192.000 em 20 anos. O Plano 30 Dias FSF no final do artigo mostra como começar amanhã.

Neste artigo

Você aprendeu na escola sobre equação do 2º grau e Os Lusíadas, mas ninguém te ensinou a não viver apertado todo fim de mês. Resultado? 69% dos brasileiros não guardam nem um real. 83% dos endividados têm dificuldade para dormir. 57% dos divórcios são por desentendimentos relacionados a dinheiro — e muitas vezes não é falta de dinheiro, é falta de método com o dinheiro que já entra na sua conta.

Tem pesquisa que mostra que quem vive com problema financeiro tem 20 vezes mais propensão a desenvolver ansiedade, depressão e pensamentos ruins. A falta de educação financeira adoece. E como ninguém nos ensinou, a gente acha que isso não é algo que precisa ser estudado.

Mas é. Se você está cansada de viver assim, este aulão foi feito para você.

O Que É Educação Financeira (Em Três Palavras)

Educação financeira não é saber fórmula de juros compostos. Não é decorar sigla de investimento. É mais simples que isso.

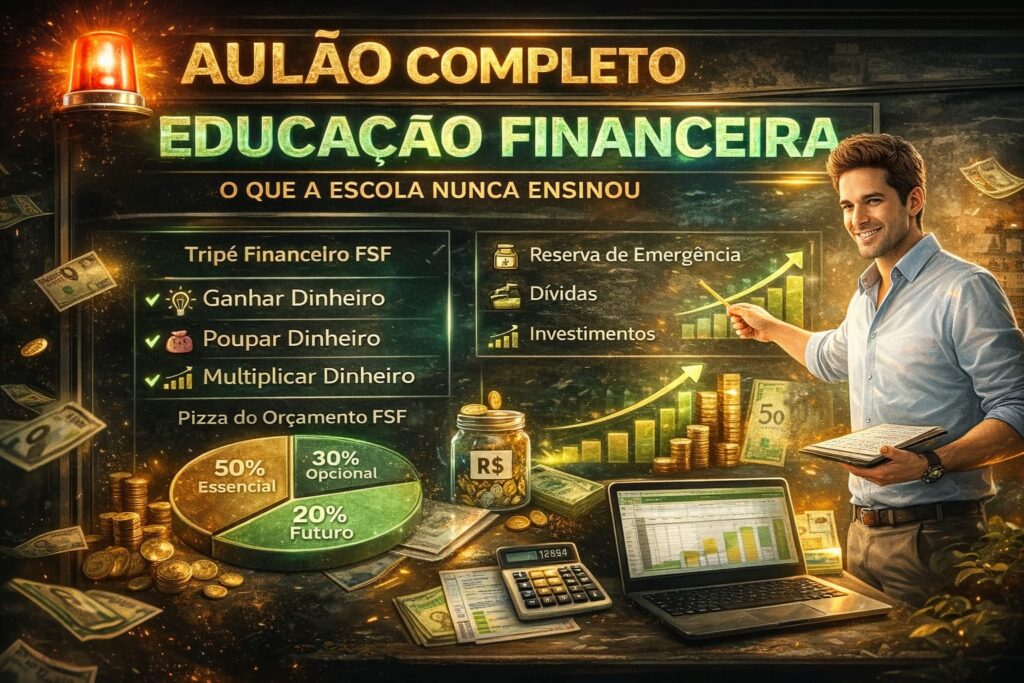

Pensa num tripé de três pernas. Se tirar uma, cai. No Finanças Sem Frescura chamamos esse modelo de Tripé Financeiro FSF — três pilares que precisam estar firmes ao mesmo tempo:

Tripé Financeiro FSF — Metodologia Finanças Sem Frescura

1. Ganhar Dinheiro

Capacidade de gerar renda acima da média. Todo mundo trabalha — a diferença está em quanto você vale no mercado e em quantas fontes de renda você tem.

2. Poupar Dinheiro

Viver um degrau abaixo do que poderia. Gastar menos do que ganha. Simples na teoria, difícil na prática — mas sem isso você não acumula nada.

3. Multiplicar Dinheiro

Fazer o dinheiro que você poupou trabalhar por você. Investimentos, renda passiva, juros compostos a seu favor.

Se você só ganha e poupa, mas não multiplica, seu dinheiro perde para a inflação. Se você só ganha e multiplica, mas não poupa, não sobra nada para investir. Se você só poupa e multiplica, mas não ganha bem, o volume é pequeno demais para fazer diferença.

As três pernas precisam estar firmes.

Pizza do Orçamento FSF — Como Distribuir Cada Real

Um modelo de referência do Finanças Sem Frescura para distribuir o que entra na sua conta:

- 50% Essencial — moradia, alimentação, transporte, saúde (o que não pode cortar)

- 30% Opcional — lazer, restaurante, streaming, compras (o que você escolhe ter)

- 20% Futuro — reserva de emergência + investimentos (o que vai te salvar depois)

As 7 Regras De Ouro Para Sair Do Buraco

Organizei o caminho em sete passos. Não são opinião — são princípios que aparecem em praticamente todos os livros sérios sobre o assunto.

1. Chega De Se Foder Todo Mês — Fique Indignado

O primeiro passo é o mais subestimado: você precisa estar de saco cheio da sua situação.

Sabe aquela sensação de trabalhar há dez anos e nunca sair do lugar? De ver os outros viajando, conquistando coisas, enquanto você só paga boleto? Isso tem que te irritar. Tem que te incomodar a ponto de você falar: “chega, eu vou mudar.”

No livro O Homem Mais Rico da Babilônia, o personagem principal só muda de vida quando fica indignado com a própria miséria. Se a pobreza não te incomoda de verdade, você não vai ter força para fazer os próximos passos. Na primeira dificuldade, desiste.

Frase Para Colar Na Parede

“Existe uma fraqueza no ser humano que não tem remédio: a falta de ambição.” — Napoleon Hill, Quem Pensa Enriquece

Não aceite.

2. Estude Sobre Educação Financeira

Você está lendo este artigo — já é um passo na direção certa. Mas não pode parar aqui.

O problema não é você se sentir ignorante no assunto. O problema é se sentir ignorante e não fazer nada a respeito. Quanto mais você estuda, mais percebe o quanto não sabia. Isso é normal. O que não é normal é se acomodar tendo Google, YouTube, podcast e livro de graça por aí.

Algumas leituras que mudam a chave:

- O Homem Mais Rico da Babilônia (George S. Clason) — o básico que funciona.

- A Psicologia Financeira (Morgan Housel) — sobre comportamento, não sobre fórmulas.

- Os Segredos da Mente Milionária (T. Harv Eker) — sobre a relação entre sua cabeça e seu bolso.

“Ah, mas eu não tenho tempo.” Tem sim. Você assistiu quantos episódios de série esse mês? Rolou o feed do Instagram por quantas horas? Tempo a gente tem. O que falta é prioridade.

📎 Leia também

Quer começar a investir mas acha que precisa de muito dinheiro? Com R$ 5.000 na conta, sua vida já muda: não precisa esperar os R$ 100.000 →

3. Organize Suas Finanças (Sem Planilha Não Dá)

Não tem como colocar sua vida financeira em ordem se você está totalmente perdido. Sabe aquela história de “meu salário cai no quinto dia útil e no sexto já foi tudo embora”?

Hoje, mais de 70% dos brasileiros gastam mais do que ganham. E muitas vezes não é porque ganham pouco — é porque não sabem para onde o dinheiro está indo.

Você precisa de uma planilha. Simples, sem frescura. Pode ser no Excel, no Google Sheets ou até num caderno. Coloque tudo que entra, tudo que sai. Não é só aluguel, água, luz e mercado. Tem dezenas de gastos pequenos que você nem percebe e que somados fazem um rombo.

Preencher essa planilha leva duas horas. Duas horas para você enxergar o que está acontecendo com seu dinheiro. Depois de preencher, você vai olhar e pensar: “Isso aqui dá para cortar. Por que eu tenho três serviços de streaming? Por que eu gasto tanto com delivery?”

📎 Leia também

Seu dinheiro some nas comprinhas online? Como parar com este sangramento antes de afundar mais →

Quer um método simples para organizar o orçamento? Como Gerenciar Seu Dinheiro: O Guia Que Vai Tirar Você Dos 69% Que Não Guardam Nada →

4. Otimize Sua Renda (Ganhe Mais Dinheiro)

Essa é a perna mais importante do tripé, especialmente para quem ganha pouco.

Uma pessoa que ganha R$ 20 mil por mês pode focar mais em poupar e investir. Mas quem ganha R$ 1.600 não tem o que poupar — mal dá para sobreviver. Não adianta saber investir se você é ruim para ganhar dinheiro. Não tem como enriquecer com um salário mínimo.

Você tem dois caminhos para ganhar mais:

Caminho 1: Mudar de emprego ou de área

Se você está numa profissão que paga pouco e não tem perspectiva de crescimento, precisa estudar para sair dela. Não é menosprezar ninguém — é matemática. Se você quer ganhar mais, precisa se mover para uma área que pague mais. Vai levar tempo, vai exigir estudo, mas é possível.

Caminho 2: Renda extra

Enquanto você não consegue mudar de área, precisa de mais de uma fonte de renda. Se todo mundo trabalha oito horas por dia, você vai ter que trabalhar dez ou doze. Vender algo, prestar um serviço, começar um negócio pequeno.

Conheço gente que começou vendendo bolo como renda extra e hoje é milionária. Não é sobre sorte — é sobre fazer mais do que a média.

📎 Leia também

Ideias reais de renda extra para 2026: 5 Formas Reais de Fazer Renda Extra com IA em 2026 (Sem Precisar Ser Programador) →

⚠️ Antes de continuar: um alerta importante

Não adianta ganhar mais dinheiro se ele vai parar na mão dos outros.

Tem gente que já poderia estar bem melhor faz tempo. Ganhou décimo terceiro, comprou celular novo — dinheiro foi para a mão do dono da loja. Ganhou PLR, comprou bolsa nova — foi para o gerente da Zara. Ganhou uma renda extra, parcelou uma TV de 80 polegadas — foi para o banco, com juros. Se você quer construir patrimônio, o dinheiro que você ganha precisa ficar com você.

5. Monte Sua Reserva De Emergência

Reserva de emergência é um princípio universal. Não é opinião de educador financeiro — está em todos os livros sérios sobre o tema.

O que é? Um dinheiro reservado exclusivamente para imprevistos. Geladeira quebrou, pneu furou, bateu o carro, perdeu o emprego. Emergências acontecem o tempo todo. Quando você não tem reserva, o imprevisto vira dívida — e dívida, você já sabe, é bola de neve.

Metas da Reserva de Emergência — Tripé Financeiro FSF

- Fase 1: R$ 500 — pulmão básico para emergências pequenas

- Fase 2: R$ 3.000 — resolve a maioria dos perrengues sem precisar pedir dinheiro para ninguém

- Fase 3: R$ 10.000 — meta consolidada (equivalente a 6 meses de custos essenciais)

Esse dinheiro não é para comer sushi. Não é para descer para a praia. É para emergência. Deixe parado em um CDB com liquidez diária ou em um cofrinho que renda. E para situações realmente graves — um acidente que te impeça de trabalhar, uma doença séria —, um seguro de vida (que hoje cobre também invalidez e doenças graves) é um gasto com inteligência. É proteção do seu patrimônio.

📎 Leia também

Monte sua reserva mesmo ganhando pouco: Reserva de emergência para quem ganha pouco: o plano começa com R$ 17 →

6. Elimine Suas Dívidas

Se tem uma coisa que define a vida de quem está no aperto, é uma vida inteira endividada. A fatura média do cartão de crédito no Brasil hoje é maior que o salário mínimo — mais de R$ 1.600 por mês. Quando o salário cai, já vai tudo para pagar dívida e boleto. Assim não dá.

O problema não é o cartão de crédito em si. Se você compra à vista no cartão, está pago. O problema é o parcelamento. Cada vez que você parcela algo, aquilo vira uma dívida. Parcelou um celular de R$ 1.500 em 10 vezes? Pagou a primeira parcela, deve nove.

| Você parcela R$ 1.500 no rotativo | Você investe R$ 1.500 |

|---|---|

| Paga ~18% de juros ao mês | Recebe ~1% ao mês (CDB) |

| Em 12 meses, a dívida ultrapassa R$ 5.000 | Em 12 meses, você tem R$ 1.700+ |

| Dinheiro vai para o banco | Dinheiro volta para você |

| Sensação de asfixia financeira | Sensação de controle e crescimento |

Elaboração: Finanças Sem Frescura. Dados educacionais.

De cada 100 endividados no Brasil, 90 estão endividados por causa do cartão de crédito.

Três regras básicas:

- Não gaste mais do que você ganha.

- Não compre nada se não tiver o dinheiro.

- Invista todo mês.

Se o aplicativo do banco te faz gastar, desinstale. Se o shopping te faz comprar, não vá. Se as redes sociais te fazem querer ostentar, pare de seguir quem te faz mal. O que está te desgraçando tem que ser eliminado da sua vida.

📎 Leia também

Já está com a corda no pescoço? Dívida no cartão de crédito: como sair da bola de neve →

O desespero bateu e você não sabe o que fazer? O que fazer quando a dívida chega e o desespero bate →

As dívidas estão destruindo seu casamento? Dívida tá acabando com seu casamento? Saiba como sair do buraco →

7. Invista (Multiplique Seu Dinheiro)

Você ganha, você poupa. Agora precisa multiplicar.

A diferença entre guardar e investir é simples. Se você guarda R$ 100 por mês debaixo do colchão, no final do ano terá R$ 1.200. Se você investe R$ 100 por mês, terá mais — porque o investimento faz seu dinheiro crescer sem você fazer nada.

| Valor mensal | Taxa a.a. | Em 10 anos | Em 20 anos |

|---|---|---|---|

| R$ 100/mês | 12% | ~R$ 23.000 | ~R$ 96.000 |

| R$ 200/mês | 12% | ~R$ 46.000 | ~R$ 192.000 |

| R$ 500/mês | 12% | ~R$ 116.000 | ~R$ 480.000 |

| R$ 1.000/mês | 12% | ~R$ 232.000 | ~R$ 960.000 |

Simulação com juros compostos mensais. Valores aproximados para fins educacionais. Elaboração: Finanças Sem Frescura.

Quando você chega a R$ 100 mil investidos, começa a pingar cerca de R$ 1.000 por mês na sua conta — sem você trabalhar por isso. Com R$ 300 mil, são dois salários mínimos pingando. Isso se chama renda passiva. E é ela que vai garantir seu futuro.

Hoje, dois em cada três aposentados no Brasil ganham um salário mínimo. Você quer chegar aos 70 anos vivendo com isso? Se a resposta é não, precisa começar a investir agora.

📎 Leia também

Nunca investiu e não sabe por onde começar? CDB com R$ 50 ou R$ 100: dá pra começar assim e fazer diferença? →

Tesouro Direto vale a pena ou é hype? Tesouro Reserva: vale a pena investir ou é só hype mesmo? →

Quer aluguel pingando na conta todo mês? Fundos Imobiliários 2026: aluguel mensal sem inquilino, sem reforma e sem calote →

Quando LCI e LCA valem a pena? LCI e LCA sem frescura: quando 92% do CDI vence 110% e quando não vale a pena →

Quer investir com inteligência sem passar horas analisando? Invista exatamente como o Primo Rico usando IA →

Nossa Experiência Real Com Leitores

📊 Dados Proprietários — Finanças Sem Frescura

Acompanhamos dezenas de leitores que saíram do endividamento seguindo o Tripé Financeiro FSF. Alguns padrões que observamos:

- Leitores que organizam as finanças com planilha antes de tentar investir chegam ao primeiro investimento 3x mais rápido do que quem vai direto para a corretora sem saber para onde o dinheiro vai.

- Quem corta apenas os gastos opcionais (streaming, delivery, assinaturas esquecidas) libera em média R$ 180 a R$ 320 por mês — o suficiente para montar a reserva de emergência em menos de um ano.

- A maioria das mensagens de pessoas que “zeraram a dívida” menciona um gatilho emocional — exatamente a Regra 1: a indignação veio antes da ação.

Uma leitora de Curitiba nos mandou mensagem em outubro de 2025: ela tinha R$ 23.000 de dívida no cartão e em 18 meses zerou tudo — usando exatamente o método que você está lendo aqui. Não foi sorte. Foi o Plano 30 Dias FSF repetido mês após mês, com consistência.

Seu Plano 30 Dias FSF Para Sair Do Zero

Chega de teoria. Aqui está o que você faz a partir de amanhã — o Plano 30 Dias FSF:

| Período | Ação |

|---|---|

| Dias 1–3 | Pegue seu extrato bancário e dos cartões. Anote tudo que gastou nos últimos 30 dias. Separe em três colunas: essencial, opcional e dívidas. |

| Dias 4–10 | Identifique e corte R$ 100 a R$ 200 da fatia opcional. Streaming que você não usa, delivery com taxa, aquele cafezinho que parece barato mas multiplicado por 30 vira uma conta. |

| Dias 11–20 | Abra uma conta em corretora. Comece sua reserva de emergência. Primeira meta: R$ 500. Depois R$ 1.000. Depois R$ 3.000. Use CDB com liquidez diária ou Tesouro Selic. |

| Dias 21–30 | Pegue sua dívida mais cara (rotativo do cartão, cheque especial). Ligue para o banco, renegocie, troque por uma dívida com juros menores. Com o que sobrar, faça seu primeiro investimento — R$ 50, R$ 100, o que der. |

Não precisa fazer tudo perfeito. Precisa começar.

Planilha Grátis — Finanças Sem Frescura

Planilha de Orçamento Mensal Completa

Já usada por milhares de leitores para controlar gastos, montar a reserva de emergência e começar a investir. 100% gratuita — basta cadastrar seu e-mail abaixo.

O Resumo Que Você Pode Colocar Na Parede

Tudo se resume ao Tripé Financeiro FSF e a três habilidades:

| Perna do Tripé Financeiro FSF | O que fazer |

|---|---|

| Ganhar | Desenvolva habilidades que paguem acima da média. Tenha mais de uma fonte de renda. |

| Poupar | Viva um degrau abaixo do que poderia. Não mande todo seu dinheiro para a mão dos outros. |

| Multiplicar | Invista todo mês. Faça o dinheiro trabalhar por você e gere renda passiva. |

As 7 regras na ordem:

- Chega de se foder todo mês — fique indignado.

- Estude — conhecimento é o que vai te tirar do buraco.

- Organize suas finanças com uma planilha.

- Otimize sua renda — ganhe mais.

- Monte sua reserva de emergência (comece com R$ 500, depois R$ 3 mil).

- Elimine suas dívidas — especialmente as do cartão de crédito.

- Invista — R$ 200 por mês viram R$ 192.000 em 20 anos a 12% a.a.

Lembre-se

A vida é um equilíbrio entre curtir o hoje e se preparar para o amanhã. “A vida é uma só, vou gastar tudo” é frase de gente que vai viver até os 90 anos na pobreza. Curta, se divirta, mas se prepare. Você não precisa fazer tudo perfeito. Precisa começar. Hoje. Com o que tem. A vida não espera. O ciclo econômico não espera. Sua dívida também não.

Qual dos 7 passos está te travando mais agora? Comenta aqui que eu te ajudo de verdade.

Perguntas Frequentes Sobre Educação Financeira

Gostou do conteúdo?

Compartilha com aquela pessoa que você sabe que precisa ler isso. Pode ser o maior favor que você faz hoje.

Gostou do conteúdo?

Receba mais dicas como esta toda semana no seu e-mail. Sem spam, só o essencial.

Gostou do conteúdo?

Se essa matéria fez sentido pra você, compartilhe com um amigo.

Antes de Continuar…

Se você chegou até aqui, provavelmente está tentando organizar a vida financeira. O Finanças Sem Frescura foi criado para ajudar exatamente nisso — sem jargões, sem fórmulas mágicas, com a realidade do brasileiro.

Explore os conteúdos gratuitos do site primeiro. Quando fizer sentido para você, nossos cursos podem acelerar a sua jornada financeira.

Sobre os Autores

Conteúdo produzido pela equipe do Finanças Sem Frescura — um projeto criado para falar de dinheiro do jeito que a escola nunca falou: sem enrolação, com exemplos reais e linguagem direta. Saiba mais sobre nós →